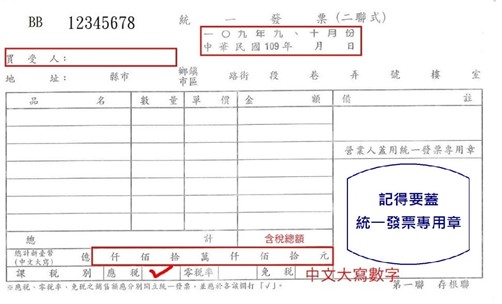

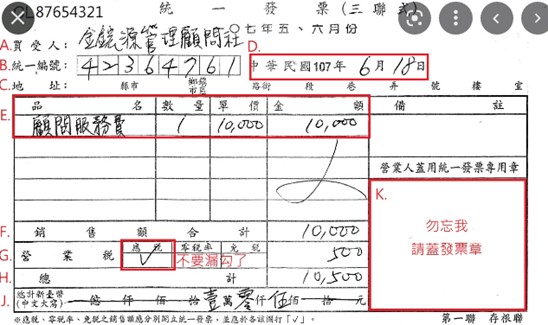

稅率計算

稅金:含稅價÷ 1.05× 0.05

例如:總金額為新台幣(以下同)10,500元,稅金=

10,500÷1.05*0.05=500

即:銷售額=10,500-500=10,000

稅金500

總計10,500

如果有小數點,以四捨五入計到整數字。

二聯式

三聯式

二聯式與三聯式,長相差在:

1. 二聯式只有兩聯(存根聯自己留着,收執聯給客戶)、

2. 金額皆為含稅、

3. 只有總計字段。

二聯式是開給自然人(B2C)、三聯式是開給有統一編號的公司(B2B)

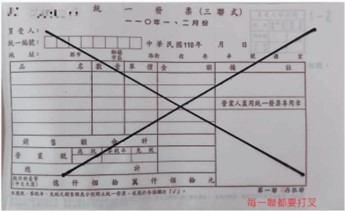

若發現自己開錯發票,包含對方的統一編號寫錯、金額算錯、內容寫錯等,需要視發現時,該張統一發票是否己經把正本寄給客戶以及是否己申報營業稅,來決定如何處置。

1.尚未寄給客戶,尚未做營業稅申報時:

直接將發票對摺,寫上」作廢」。

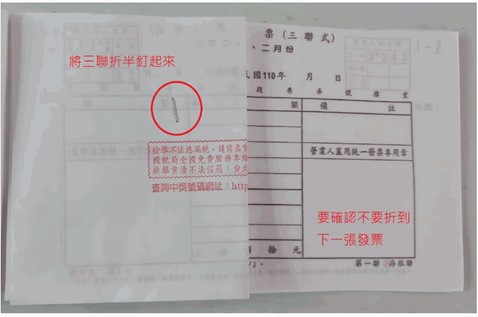

2.己經寄給客戶,尚未做營業稅申報時:

聯絡客戶,請客戶將手上的正本寄回來;收到寄回的正本後,跟原本的留抵聯訂在一起折起來,寫上」作廢」。

如果沒辦法聯絡上買方,特別是二聯式發票,就可以寫申請書跟台灣國稅局報備。唯需注意,一年內不能開錯三次以上,否則最低罰1,500元,最高罰15,000元。

3. 己經寄給客戶,且己經做營業稅申報:

由於己經在本期的營業申報了,那只能跟客戶說,會開下一期的折讓單給他。即,開折讓單後,將折讓單正本寄給客戶。

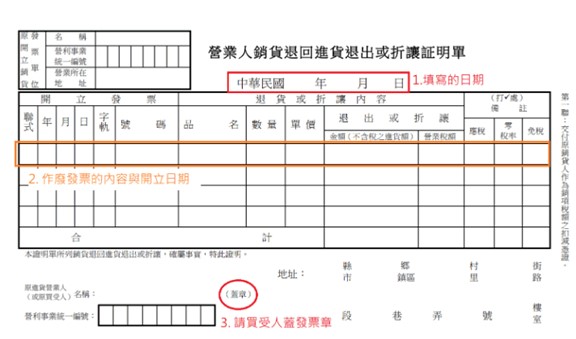

折讓單開立方式如下:

|

免責聲明 本文所及之內容和觀點僅為一般資訊分享,不構成對任何人的任何專業建議,啓源不對因信賴本文所及之內容而導致的任何損失承擔任何責任。 |

語言選擇

關閉