中国境内无住所个人的工资薪金计算

中国境内无住所居民个人的工资薪金扣缴问题一直是被征询及需协助较多的业务,疑问的重点仍是集中于所得(包括境内所得及境外所得)究竟是否应该扣缴,且如何扣缴的问题。本文基于此并结合相关的政策文件总结如下:

政策来源:财政部、国家税务总局的2019年第35号公告

-

工资薪金所得来源地的确定 & 无住所个人工资薪金所得收入额的计算

-

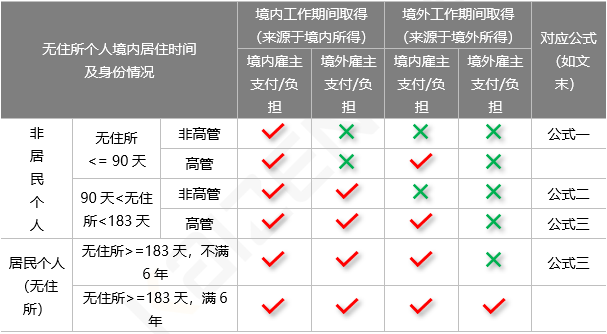

税款计算

|

非居民个人:无住所<183天

|

根据按月换算后的综合所得税率计算应纳税额

|

|

居民个人(无住所):无住所>=183天

|

按照综合所得计算规则计算预扣预缴税款/年度综合所得应纳税额

|

|

备注

|

在有可适用的税收协定的情况下,需进一步考虑税收协定的影响

|

-

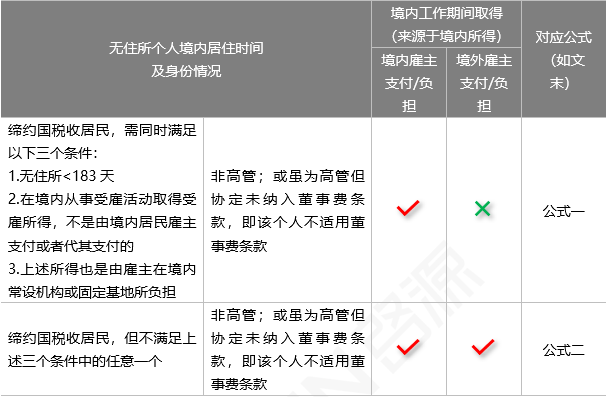

税收协定的相关适用

当该个人为高管且适用协定董事费条款时,则适用如下:

注:

-

中国个人所得税法下税收居民的183天规则不同于税收协定的183天规则。

中国税法中的183天是指:一个纳税年度内在中国境内居住累计不满183天;

税收协定中的183天规则:在有关纳税年度开始或终了的任何十二个月中在另一方停留连续或累计不超过183天。

-

如果税收协定约定的税负比个人所得税法更为优惠,纳税人可以申请税收协定待遇,反之 亦然。因此,纳税人最终如何计算纳税,需要综合考虑个人所得税法、税收协定和个人 所得税优惠政策等多项规定。

附:工资薪金所得收入额的计算公式

公式一:

公式二:

公式三: