|

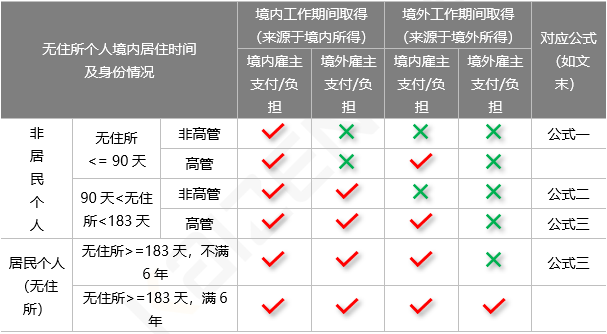

非居民个人:无住所<183天 |

根据按月换算后的综合所得税率计算应纳税额 |

|

居民个人(无住所):无住所>=183天 |

按照综合所得计算规则计算预扣预缴税款/年度综合所得应纳税额 |

|

备注 |

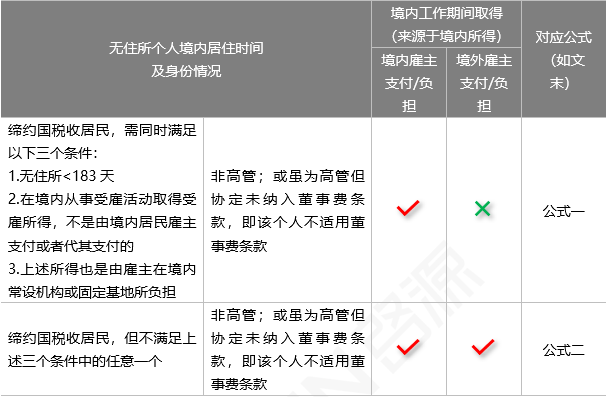

在有可适用的税收协定的情况下,需进一步考虑税收协定的影响 |

|

免責の声明 本文の内容と意見は一般的な情報共有のみであり、専門的なアドバイスではありません。本文の内容への信頼によって生じた全ての損失に対しては、啓源が一切責任を負いません。 |

言語選択

閉じる